Conceptos con los que nos tendremos que familiarizar de la Nueva PAC: (2023-2027)

PEPAC (Plan Estratégico de la PAC).

1.AGRICULTOR ACTIVO

Las ayudas directas de la PAC se dirigirán a personas que cumplan alguna de las condiciones de la figura de “agricultor activo”:

Condiciones: (Indispensable cumplir 1 de las 3).

-Estar afiliado a la Seguridad Social agraria por cuenta propia.

-Al menos el 25% de sus ingresos totales procedan de la actividad agraria

-El importe de ayudas directas que reciban sea menor o igual a 5.000€ anuales.

2.AYUDA BÁSICA A LA RENTA (ABRS)

Con el fin de incrementar la remuneración de las explotaciones agrarias y contribuir a su resiliencia, España destinará el 61% del presupuesto de los pagos directos para ayudas directas a la renta a través de la Ayuda Básica a la Renta para la Sostenibilidad (51%) y del Pago redistributivo (10%).

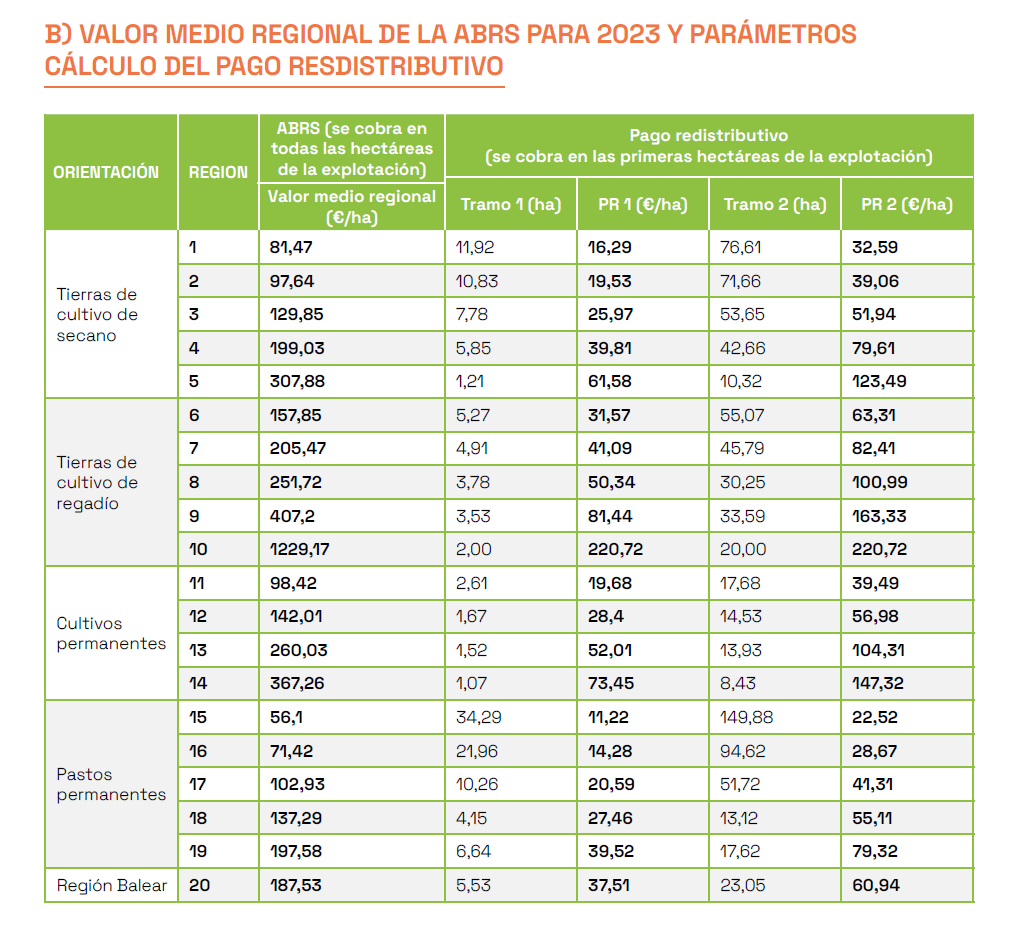

REGIONES: España otorgará la ayuda básica de manera diferenciada por regiones agrarias (agrupaciones de comarcas agrarias con características agronómicas similares) para dar respuesta a las grandes diferencias de estructuras de producción del sector agrario español. El sistema se simplifica pasando de las 50 regiones actuales a 20 regiones. De esta manera, como la convergencia de las ayudas se hace por región, una reducción del número de regiones favorecerá un reparto más equitativo de las ayudas.

3.CONVERGENCIA INTERNA: En el periodo actual las explotaciones reciben el apoyo a la renta (pago básico) en función de derechos individuales. El valor de estos derechos depende de los cultivos, actividad ganadera o producciones que tuvo cada explotación en periodos de referencia históricos, muchos de ellos de hace veinte años. Cada uno de estos derechos tiene un valor específico que converge hacia el valor medio regional en cada una de las 50 regiones existentes.

En 2021, todos los derechos han alcanzado un valor mínimo igual al 70% del valor medio regional, pero aun así más de la mitad de los mismos siguen teniendo un valor que no está en la horquilla central (80-120%) del valor medio regional.

En el proceso de convergencia interna, los valores de los derechos de pago por encima de la media regional se reducen con el fin de aumentar el valor de los derechos por debajo de la media. De esta manera, a través de la convergencia interna, se reducen las diferencias en los valores de los derechos de explotaciones localizadas en la misma región, que se enfrentan a circunstancias y requisitos idénticos.

En el nuevo periodo se profundizará en la convergencia interna: el valor individual de los derechos de pago de la ABRS convergirá hacia las medias regionales de las nuevas 20 regiones.

Esta transición requiere que, mientras no se alcance la plena convergencia, la ABRS deba concederse a través de derechos individuales.

En 2025, el MAPA presentará un análisis sobre el sistema de derechos y su posible continuidad o expiración una vez alcanzada la convergencia plena.

En 2026, el valor de todo derecho deberá haber alcanzado, al menos, el 85% del valor medio regional (artículo 24.5 del Reglamento) y en 2029 se llegará a la plena convergencia.

4.LIMITACIÓN DE PAGOS (CAPPING) Y DEGRESIVIDAD:

• Reducción progresiva del importe que supere los 60.000€.

• Limitación del importe a 100.000€.

Se limitarán los importes de la Ayuda Básica a la Renta para la Sostenibilidad por persona beneficiaria y año:

La reducción será del 25%

de 60.000€ a 75.000€,

del 50% de 75.000€ a 90.000€ o

del 85% de 90.000€ a 100.000€.

Para evitar distorsiones en el empleo, se podrán descontar los costes salariales directamente soportados y los costes laborales de empresas de servicios agrícolas, pero ninguna Explotación cobrará más de 200.000€ DE AYUDA BÁSICA A LA RENTA.

5.PAGO REDISTRIBUTIVO

El Pago Redistributivo implica la redistribución de la ayuda de explotaciones grandes hacia explotaciones medianas y pequeñas.

Para ello, además de financiarse de una quinta parte de la Ayuda Básica a la Renta para la Sostenibilidad, este pago también se financia con los importes obtenidos en la limitación de pagos y la degresividad.

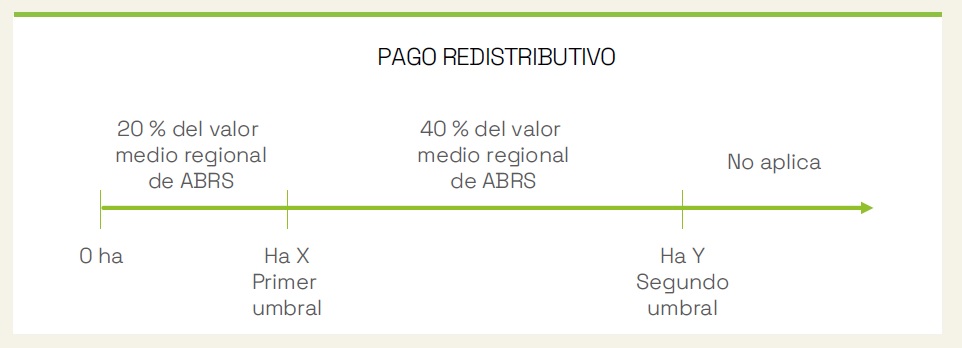

El Pago Redistributivo (PR) es un pago complementario a la Ayuda Básica a la Renta para la Sostenibilidad (ABRS) y se concede a las primeras hectáreas de todas las explotaciones.

Este pago se ha diseñado para favorecer a las explotaciones medianas profesionales utilizando un doble umbral para cada una de las 20 regiones agrarias. De esta manera:

En las primeras hectáreas de la explotación y hasta el primer umbral (X hectáreas), el pago redistributivo será del 20% del valor medio regional g En estas primeras X Ha, las explotaciones no saldrían ni beneficiadas ni perjudicadas por el hecho de que España haya decidido aplicar el Pago redistributivo. Por tanto, las explotaciones de muy pequeña dimensión no salen ni favorecidas ni perjudicadas con este pago.

A partir del primer umbral (X hectáreas) y hasta un segundo umbral (Y hectáreas), el pago redistributivo será del 40 % del valor medio regional Las explotaciones de tamaño medio, en la que una parte mayoritaria de su superficie se encuentre comprendida en este tramo pasan a ser las realmente favorecidas por el Pago redistributivo.

A partir de este último umbral de hectáreas (Y hectáreas) no se concederá el pago redistributivo.

6.ECO-REGÍMENES

Los Eco-regímenes remunerarán a las explotaciones que lleven a cabo prácticas agrícolas o ganaderas beneficiosas para el clima y el medio ambiente mediante compromisos anuales voluntarios. Estas prácticas tienen un nivel de exigencia mayor que la derivada del cumplimiento de la condicionalidad, que constituye la línea de base de partida, así como de cualquier otra legislación en vigor de carácter medioambiental, que incluya requisitos de cumplimiento obligatorio. Su carácter es general en la aplicación sobre el territorio.

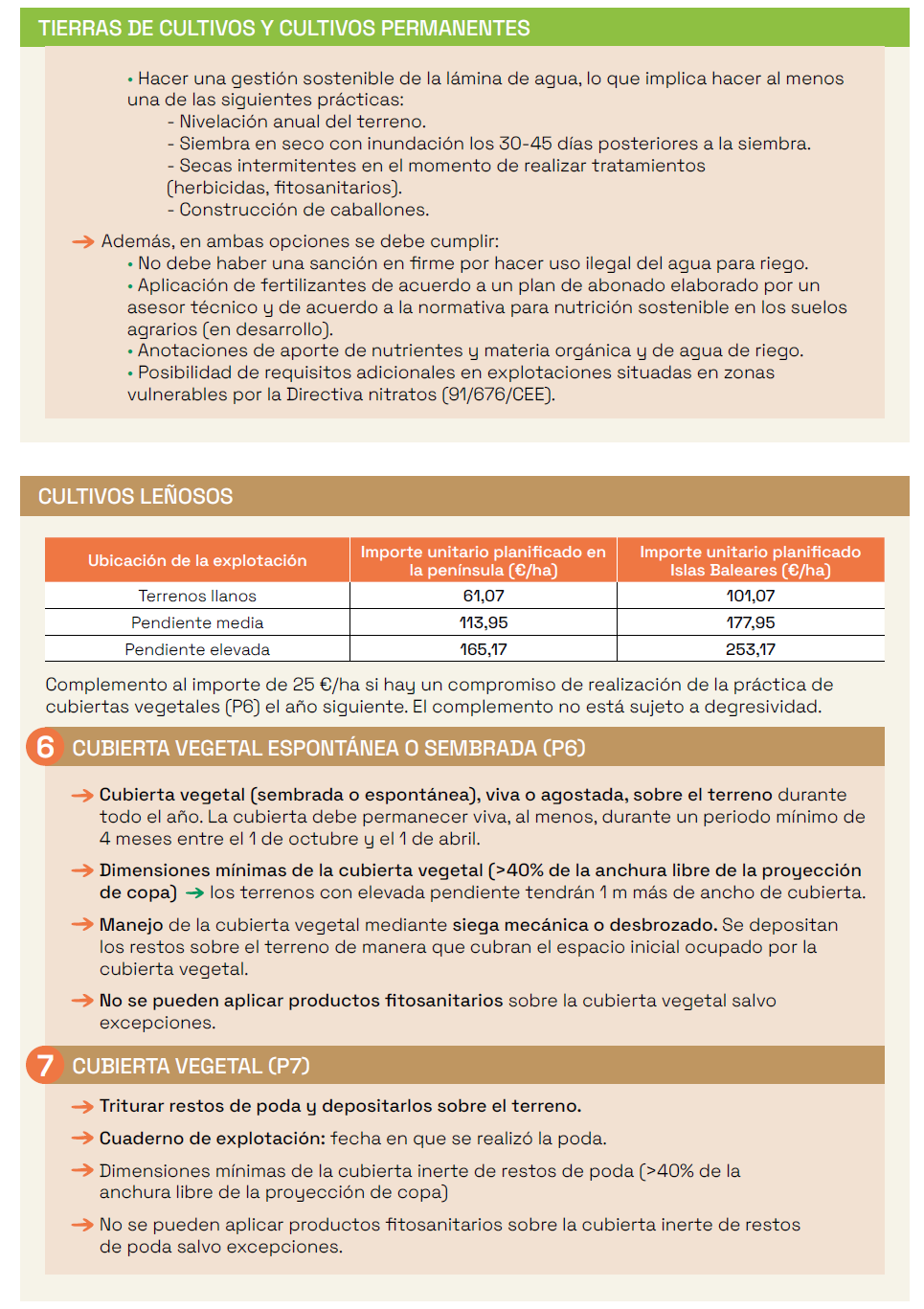

Por lo general, el cumplimiento de los requisitos será anual, aunque en el caso de la siembra directa y las cubiertas vegetales, existe la posibilidad de acceder a un complemento adicional si el compromiso se mantiene el año siguiente.

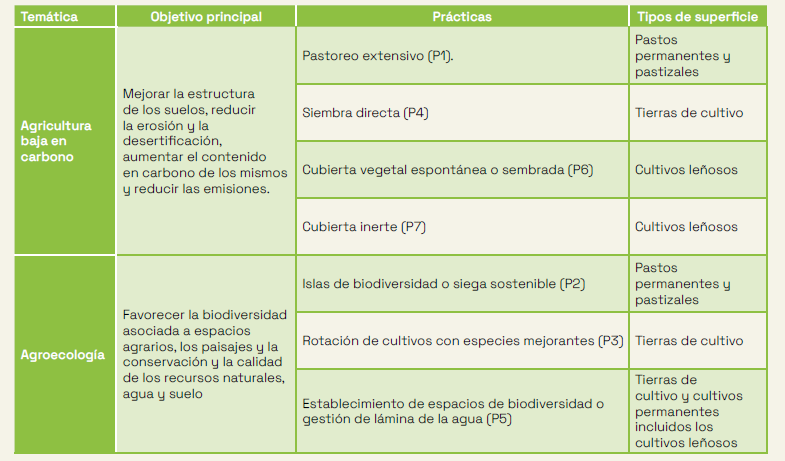

La propuesta de Eco-regímenes son unas prácticas concretas, que cubren todos los usos posibles del suelo, es decir, pastos permanentes y temporales, tierras de cultivos herbáceos y tierras de cultivos permanentes.

Se puede escoger entre las prácticas que más interesen según el modelo de explotación. Sobre una misma hectárea, solo podrá computar una práctica y, aunque en algún caso se puedan realizar dos prácticas sobre una misma parcela (por ejemplo, rotación y siembra directa), se recibe la ayuda una sola vez.

Las explotaciones deben estar inscritas en el Registro de Explotaciones Agrarias (REA) o en el Registro General de Explotaciones Ganaderas (REGA).

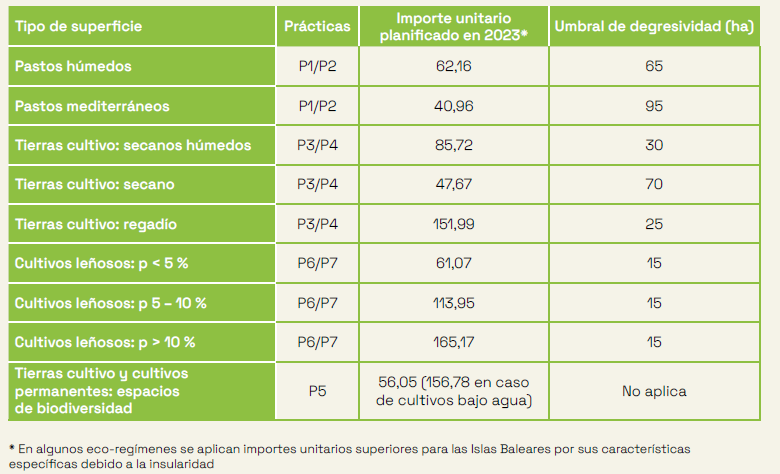

En relación a los importes, para un mismo tipo de superficie, el importe esperado de la ayuda recibida por hectárea, es el mismo con independencia de la práctica que se realice, salvo en el caso de la práctica P5:

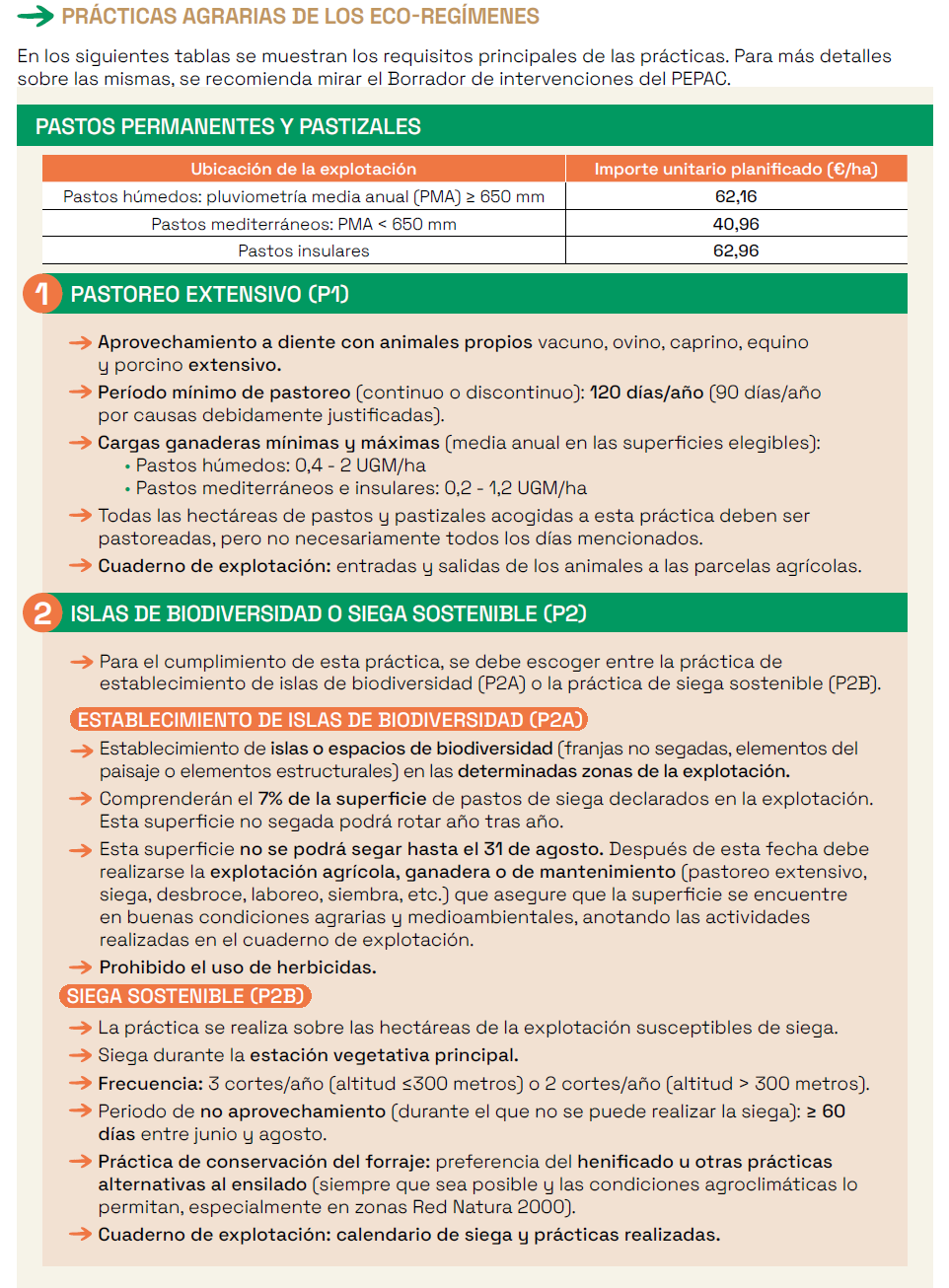

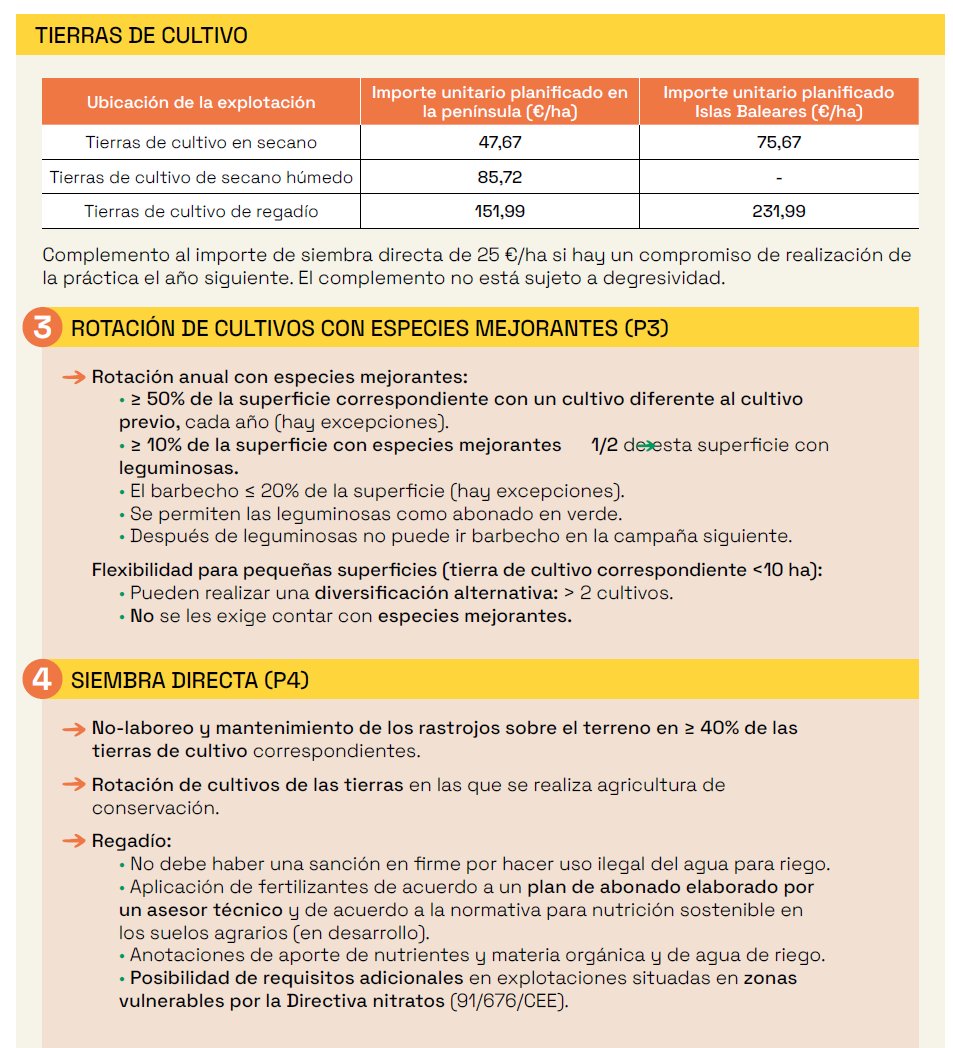

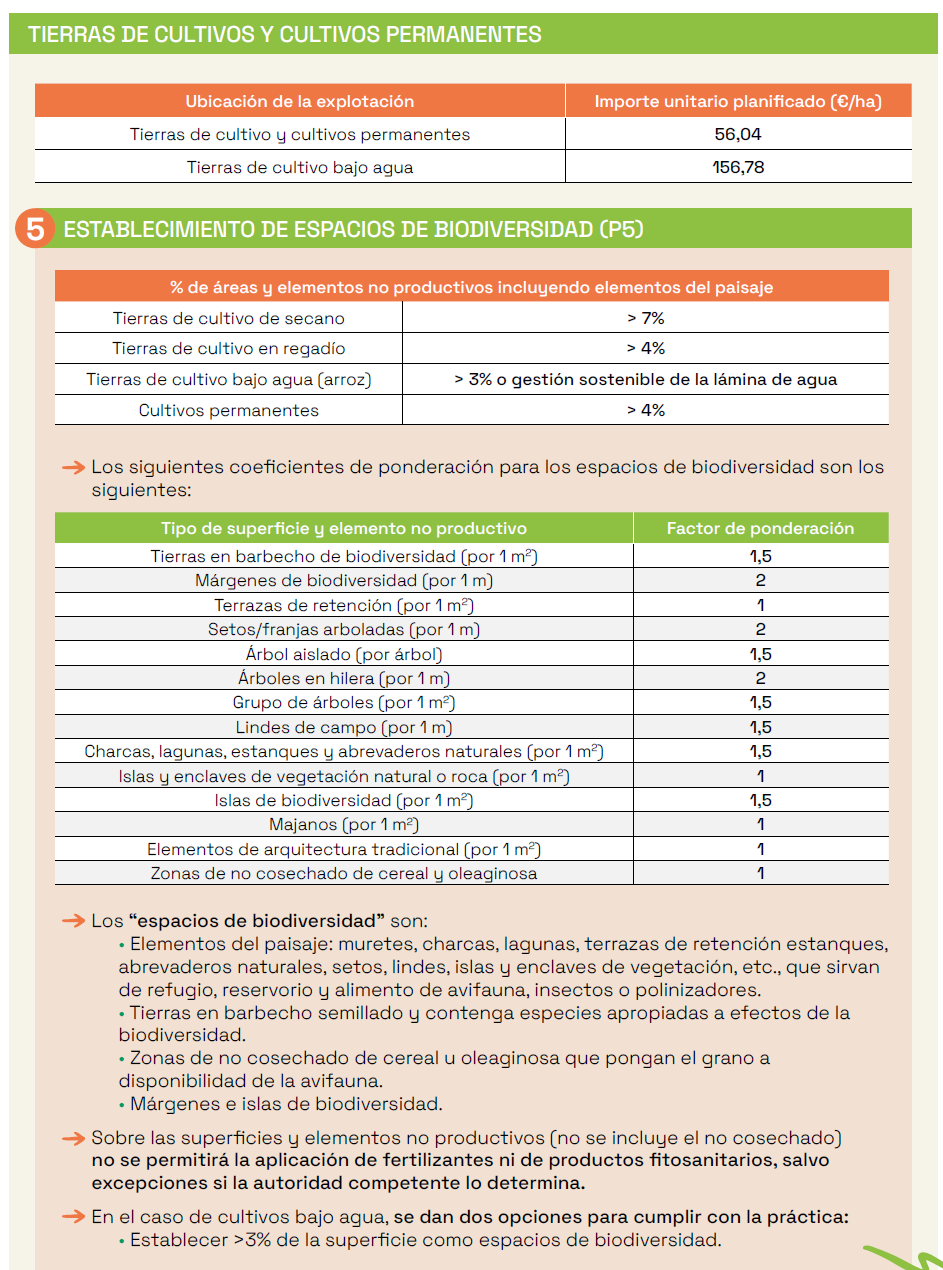

PRACTICAS DE LOS ECO-REGÍMENES.

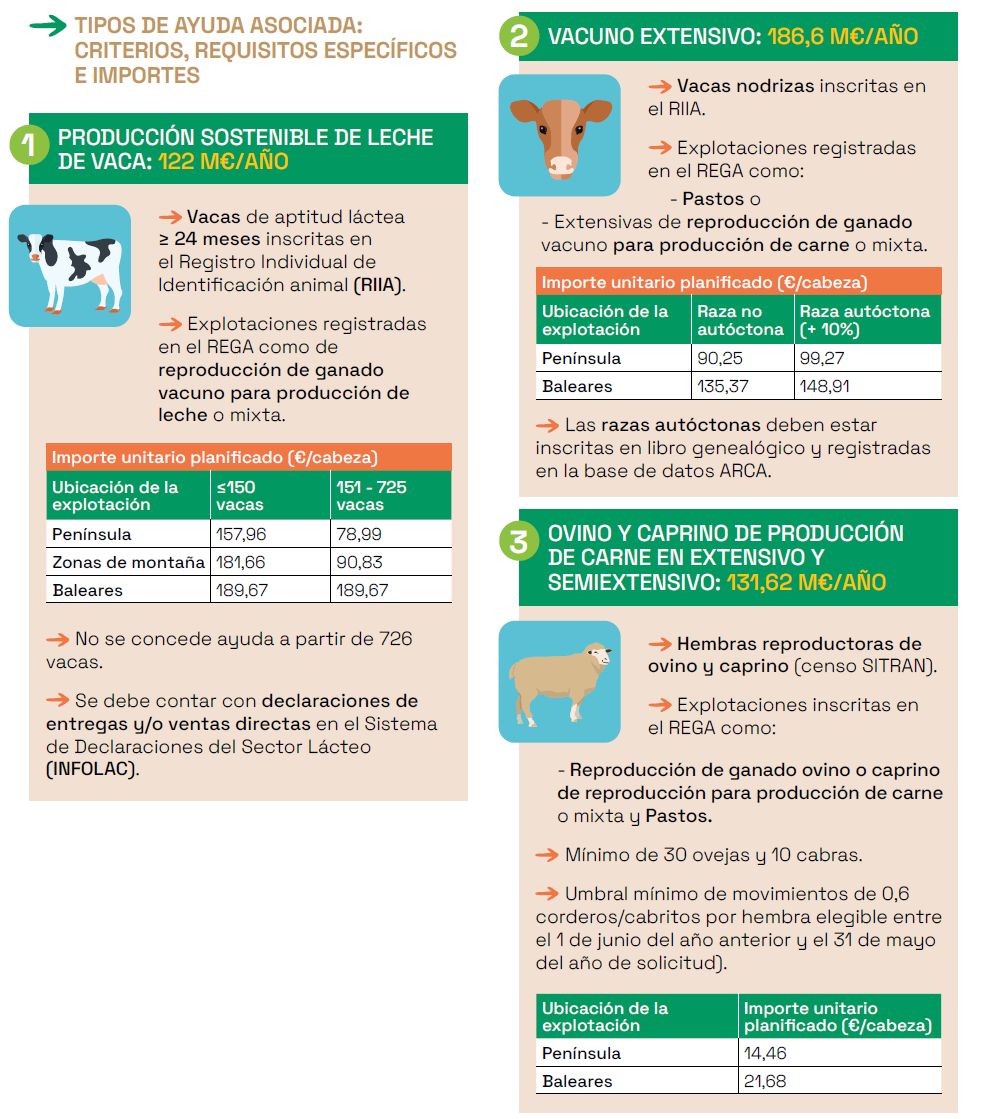

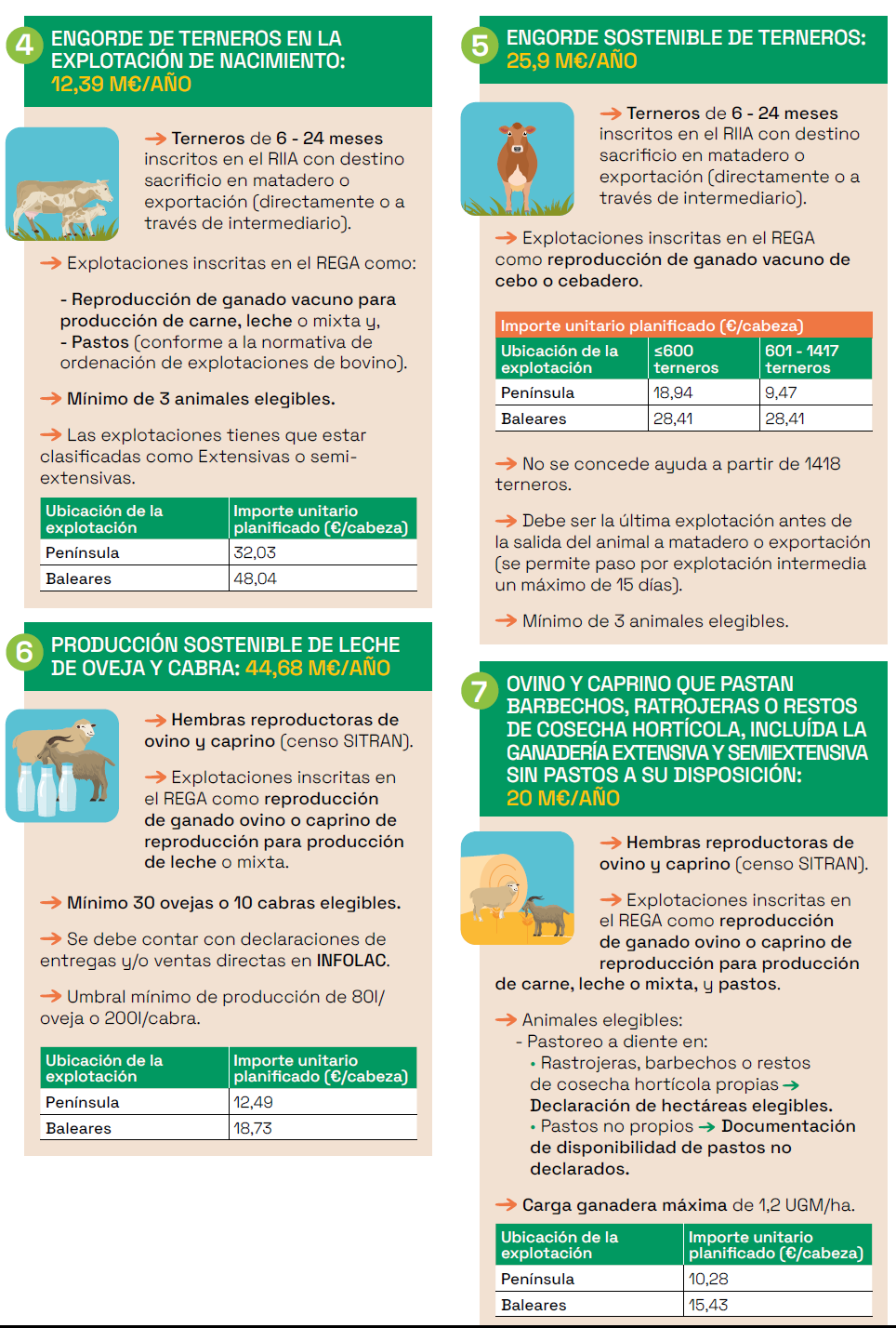

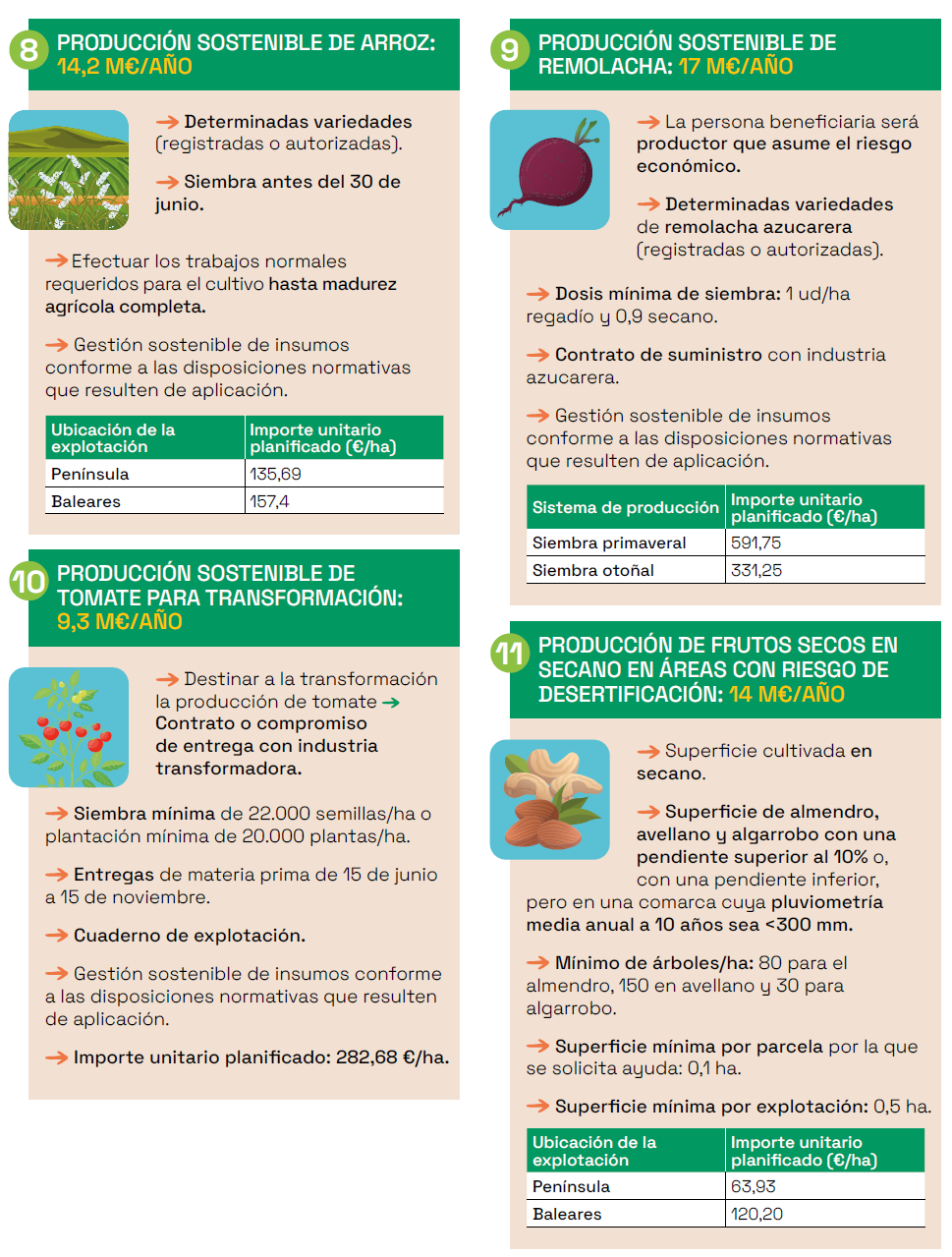

AYUDAS ACOPLADAS:

AYUDAS AGROAMBIENTALES:

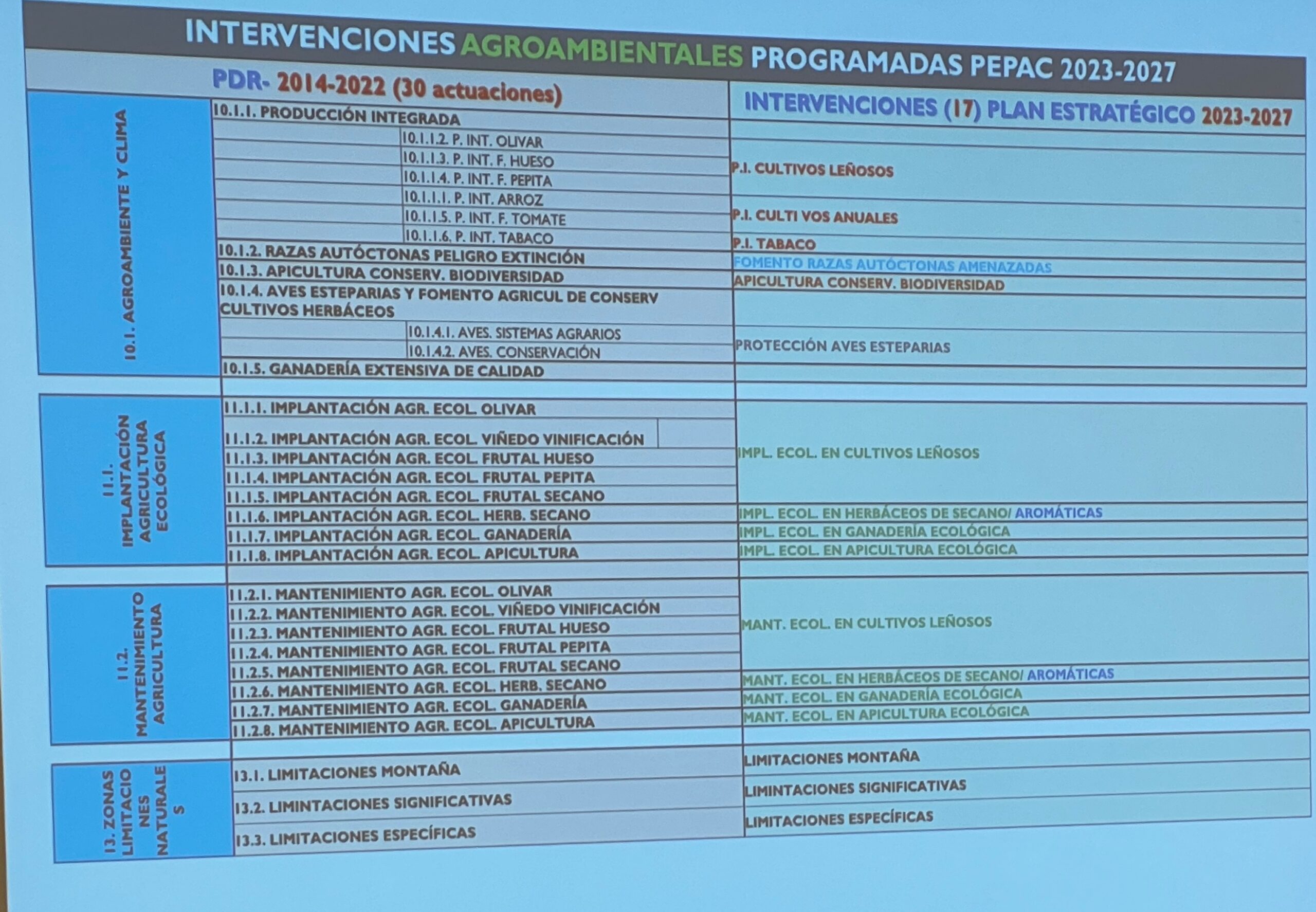

Las ayudas groambientales, si bien se maninen, sufren una cierta transformación en lo que a número se refiere, agrupándose de la siguiente forma: